Краткий толковый курс "Финансы для предпринимателя"

Существует ли способ

быстро разобраться в финансах?

Да, существует.

И, кажется, в большинстве курсов по финансам он отсутствует

Вопрос финансового учета передо мной встал особенно остро

еще в девяностых, когда мне пришлось от небольшого бизнеса перейти к оптовой торговле канцтоварами.

Сотни товарных позиций, десятки магазинов, которые тебе должны, поставщики с предоплатами и отсрочками и прочее и прочее… Невольно пришлось разбираться с учетом и контролем.

Почему финансы так пугают?

Когда я столкнулся с этой проблемой, меня поразил тот факт, насколько не понятно выражаются специалисты по учету. И столь же сложно и запутанно преподают.

Знаю об этом не понаслышке, поскольку получил высшее экономическое образование в лучшем ВУЗе страны. Тогда я наивно полагал, что после обучения там, у меня не останется вопросов с учетом.

Я ошибался.

Вместо ожидаемой ясности, на любой конкретный вопрос всякий раз я получал маловразумительный и одновременно важный ответ, от которого не становилось яснее нисколько.

Какого черта? — думал я — у меня высшее техническое образование, и я не могу понять предмет, в котором нет ни интегралов, ни высшей математики, а только четыре арифметических действия, не более того…

Я до сих пор помню, какие моменты у меня вызывали ступор и разрыв логики:

— почему складывают долги с моими деньгами?

— почему деньги и активы складывают с затратами и расходами?

Ниже указаны сбои в понимании у большинства:

- приход и расход денег путаются с доходами и расходами бизнеса,

- путаются понятия выручка, доход и прибыль,

- понятия затраты и расходы путают даже специалисты в финансах и т.д.

Финансам как будто умышленно обучают так, чтобы вселить чувство неполноценности в нормального человека.

Несколько лет назад, когда я преподавал финансовый учет на программе MBA «Лидеры производства», я поразился, что практически все, кто когда-то прошел курсы финансового или управленческого учета и еще много чего, совершенно не разбираются в основах.

Причина только в этом — пропуск самых основ. А знание основ решает всё, поскольку на одних и тех же понятиях и принципах построены финансовый учет, управленческий учет, финансовый анализ, финансовое планирование и бюджетирование.

И совсем не нужно становиться профессиональным бухгалтером

или финансовым специалистом.

Достаточно внести ясность в основные понятия и разобраться, как они

взаимосвязаны и как образуют общую систему.

Для этого не требуется много времени. Понять основы можно за пару вечеров легкого обучения.

Перед вами краткий толковый курс «Финансы для предпринимателя», благодарность за который мне выразили огромное количество людей.

Нобелевский лауреат по ядерной физике Ричард Фейман говорил:

«Если физик не может объяснить подростку чем он занимается,

он шарлатан».

А финансы — это не ядерная физика. Сейчас покажу наглядно насколько это просто. Начнем?

Урок 1. Быстрые основы финансового учета за один заход

Если взять любой курс по финансам, написанный еще несколько лет назад,

мы обнаружим, что он полностью написан на сухом, канцелярском языке.

Безусловно, это вызывает скуку и зевоту от непонимания.

Совсем недавно начали появляться курсы и тренинги, которые стараются доносить «бестолковым» предпринимателям «сложные финансовые штуки» простым языком.

Как у капитана Врунгеля был «толковый морской словарь для бестолковых сухопутных читателей». Но здесь возникает проблема. Желая расположить слушателя, зачастую такие курсы искажают базовые ключевые понятия.

Это недопустимо.

Уже в этом уроке вы освоите общепринятые термины и им будет дано ясное толкование.

Большая ложь про финансы состоит в том, что важность темы подменили сложностью.

На самом деле для овладения финансовым учетом достаточно четырёх действий арифметики: сложения, вычитания, умножения и деления.

Плюс, умение считать проценты (их преподают в 5-ом классе).

И этого вполне достаточно для получения ясной финансовой картины.

А уметь систематизировать и классифицировать учат еще в детском саду, когда складывают цветок к цветку, ягодку к ягодке.

То же самое в финансах — деньги к деньгам, товар к товару…

И последнее. Необходимо ясно отличать СОСТОЯНИЕ от ИЗМЕНЕНИЙ.

Этого вполне достаточно для получения ясной финансовой картины.

Разберем на простом примере:

Утром в бочке было 100 литров воды.

В течение дня в бочку налили еще 150 литров воды и 100 литров использовали для полива газонов.

С практической точки зрения нас может заинтересовать лишь 3 вопроса:

— Сколько литров воды осталось в бочке на конец дня?

—Воды в бочке на конец дня стало больше или меньше? На сколько литров?

Финансисты и бухгалтера составили бы такой отчет:

Отчет о движении водных средств :))

Баланс воды на начало дня: 100 л

—————————————————————

Поступление воды (доход воды) + 150 л

Расход воды — 100 л

—————————————————————

Баланс воды конечный: 150 л

—————————————————————

Прибыль (убыток) воды: 50 л

Просто?

Тогда давайте рассмотрим, как похожие действия в бизнесе будут описываться языком финансов.

Любой предприниматель принимает решения и действует в цикле:

ресурсы –> действия –> результаты (новые ресурсы)

Рассмотрим простой порядок действий предпринимателей и запишем это на языке финансовых отчетов.

Итак, решили два партнера организовать совместный торговый бизнес.

Первый вкладывает в бизнес 500 тысяч рублей за половину будущей прибыли.

Второй вкладывает свои навыки, время и энергию на развитие и управление бизнесом. За это он будет получать зарплату 30 тысяч рублей как

директор и 50% будущей прибыли как совладелец.

На начало деятельности финансовое состояние их бизнеса будет выглядеть так:

Ресурсы | Долги | Собственные средства |

Деньги | 0 | Первоначальный |

Далее, на развитие бизнеса взяли еще кредит 400 тысяч рублей.

Тогда после получения кредитных средств состояние бизнеса следующее:

Ресурсы | Долги | Собственные средства |

Деньги | Кредит | Первоначальный капитал 500 000 |

Получаем простое уравнение

Деньги = Кредит + Вклад (владельцев)

А обобщенно можно записать

Деньги в бизнесе = Чужие + Свои

Действия по привлечению денег в бизнес и их отдача потом называется финансовой деятельностью.

К такой деятельности относят получение и возврат кредитов, вложения и изъятия собственников.

На языке финансов бизнеса собственные деньги в бизнесе называют Собственным капиталом

Долги называют Обязательствами или Кредиторской задолженностью

Деньги и другие ресурсы в наличии называют Активами.

А отчет о состояние бизнеса на конкретную дату, то есть отчет об остатках и состоянии расчетов называют Балансовым отчетом или просто Балансом.

Активы | Обязательства | Капитал |

Деньги | Кредит банка 400 000 | Первоначальный капитал 500 000 |

Вот мы и получили первое уравнение финансового баланса:

Активы – Обязательства = Собственный Капитал

Но, так как отрицательные числа финансисты и бухгалтера по традиции стараются не использовать, то уравнение будет выглядеть так:

Активы = Обязательства + Собственный Капитал |

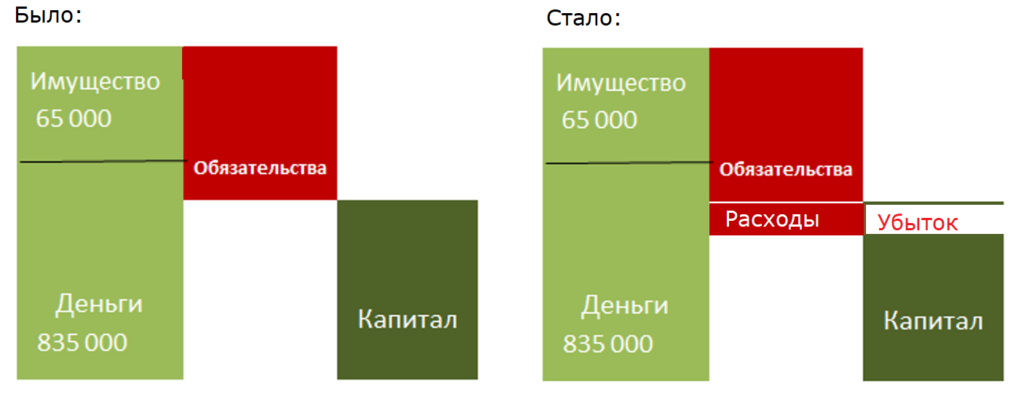

И наглядно представим баланс на каскадной диаграмме:

Далее, для работы бизнеса нужны конкретные ресурсы. Часть купим, часть арендуем.

Договорились об аренде офиса за 25 000 рублей в месяц. Заказали мебель за 50 000 рублей и вывеску за 5 000 рублей. Сделали предоплату. Денег стало меньше, но появились обязательства поставщиков. Так как поставщики стал нам должны, то такие обязательства называют Дебиторской задолженностью.

После этих операций Баланс бизнеса будет выглядеть так:

От поставщиков поступила мебель и вывеска.

Это значит, что поставщики выполнили свои обязательства, а мы приобрели имущество на сумму 55 000 рублей.

Кроме того, заплатили за доставку 5000 рублей и 5000 рублей за сборку.

Значит, общая стоимость имущества составила 65 000 рублей.

Теперь Баланс будет выглядеть так:

Общие затраты на

приобретение имущества (стоимость, доставка, сборка) сформировали

себестоимость имущества.

Эти действия относятся к капитальной или инвестиционной деятельности.

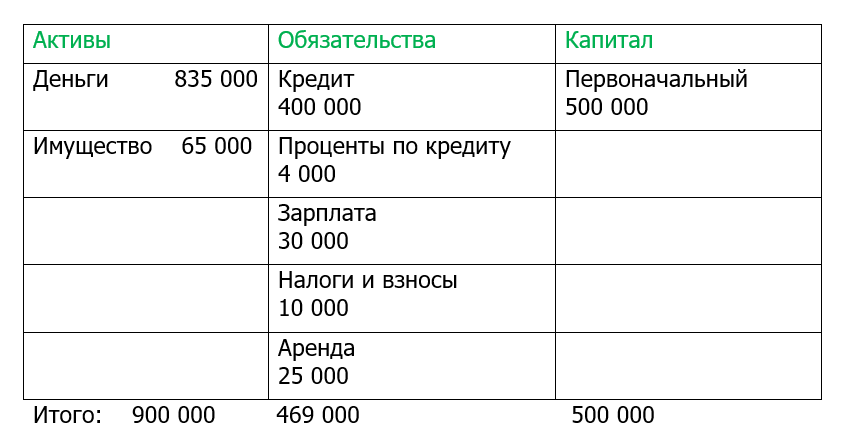

Пока компания обустраивала офис прошел месяц. И появились обязательства, которые нужно оплачивать:

— Зарплата директору 30 000

— Пенсионный Фонд и прочее 10 000

— Аренда 25 000

Итого: 65 000 рублей.

Так происходит начисление расходов.

Принято считать, что расходы возникают в момент их начисления, поскольку возникли обязательства, хотя деньги еще не выплачивались.

Расходы, которые возникают из месяца в месяц и не зависят от результатов деятельности, называют постоянными или накладными расходами.

Эти расходы неизбежны в любом случае, независимо от того, получили вы доход или нет. И их нужно оплачивать. Плюс по кредиту набежал 1%: 4000 рублей

Все эти данные внесем в единый отчет:

Отчет о доходах и расходах

Доходы 0

Накладные Расходы 65 000

Проценты за кредит 4 000

——————————————————

Результат: убыток месяца — 69 000

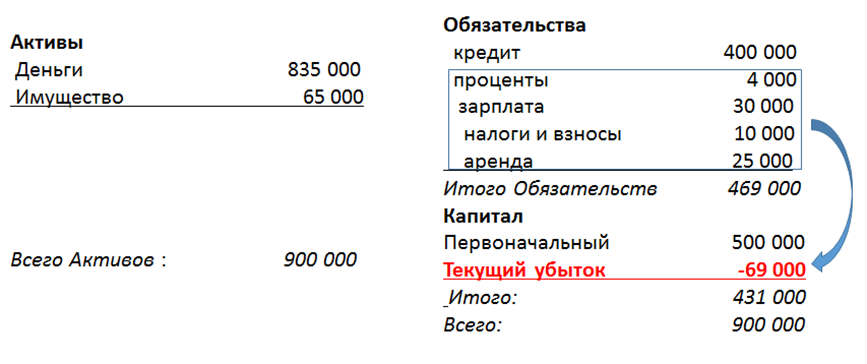

Состояние бизнеса через месяц после начала деятельности будет выглядеть так:

Очевидно, что баланс не сходится.

Активы 900 000 руб.

Обязательства 469 000 руб.

900 000 – 469 000 = 431 000 руб.

Куда делись 69 000?

Это значит, что наш капитал уменьшился на сумму убытка месяца.

Поскольку доходов пока не было, убыток равен начисленным расходам.

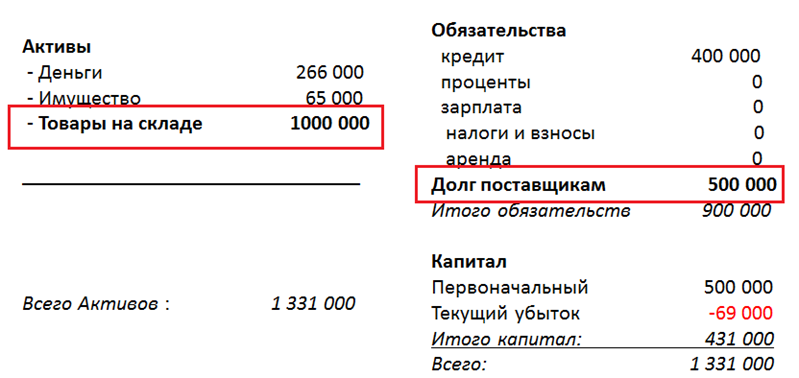

Пойдем дальше. Во втором месяце:

1) оплатили расходы прошлого месяца: 69 000 руб.

Денег стало меньше, но и обязательства погасились.

2) Решили закупить товара на 1млн.рублей и сделали 50% предоплату поставщикам за товар 500 000 руб.

Денег стало меньше, появилась дебиторская задолженность на сумму 500 000 руб.

3) получили товар на сумму 1 000 000 руб.

На эту же сумму появился товар на складе.

4) дебиторская задолженность поставщиков погасилась, появились обязательства перед поставщиком (кредиторская задолженность) на сумму 500 000 руб.

Балансовый отчет стал выглядеть так:

Решили продавать товар с 30% наценкой.

Т.е. если 1 штука стоит 1000 рублей, то продаем за 1300.

300 рублей будет наша валовая прибыль с продажи одной штуки.

Другими словами,

30% — это сколько мы зарабатываем с

1 рубля вложенного в товар.

Решили продавать товар с 30% наценкой.

То есть, если 1 ед. товара мы купили за 1000 рублей, продаем за 1300.

300 рублей наша валовая прибыль с продажи 1 ед. товара.

Другими словами, наценка — это сколько мы зарабатываем с каждого рубля, вложенного в товар.

Нашли покупателя на половину партии товара и отгрузили ему.

Себестоимость: 500 000 рублей

Сумма продажи: 500 000 х 1,3 = 650 000 рублей

Возник валовый ДОХОД ОТ ПРОДАЖИ 650 000 руб.

И одновременно появился долг покупателя перед нами (возникла дебиторская задолженность на эту же сумму) 650 000 руб.

Возникновение дохода признанием по методу начисления.

То есть доход от продажи возникает в момент отгрузки товара, либо в момент выполнения услуги (обязательства исполнены), и выражается он в изменении состояния взаиморасчетов (обязательств с покупателем).

В этом примере у покупателя возникает долг.

Если бы покупатель сделал предоплату, то в момент оплаты у нас возникает долг, который закрывается в момент отгрузки. В тот же момент происходит расход товара на сумму 500 000 рублей (на эту сумму на складе товара стало меньше). Так возникают РАСХОДЫ НА ПРОДАЖУ. Такие расходы называют прямыми переменными.

Прямыми потому, что напрямую связаны с получением данного дохода. Переменными потому, что они зависят от объема продаж. Чем больше продаем и отгружаем, тем выше расход.

Отчет о продажах

Валовый доход от продаж 650 000

Себестоимость продаж 500 000

———————————————————

Валовая прибыль 150 000

Можно также посчитать такой показатель как Маржинальность (рентабельность продаж).

Маржинальность = Валовая прибыль/Валовый доход

Маржинальность = 150 000/ 650 000 = 0,23 или 23%.

Маржинальность указывает на то, сколько зарабатывается валовой прибыли с каждого рубля, полученного от продажи.

Итак, в данном примере

наценка 30% говорит о том, что мы зарабатываем 30 копеек с каждого рубля, вложенного в товар,

маржинальность 23% говорит о том, что в каждом вырученном рубле содержится 23 копейки прибыли.

(В приложении к этому курсу можно найти специальный калькулятор для расчетов как изменение цены влияет на валовую прибыль.

Наглядно можно увидеть как безобидная скидка может сильно уменьшить прибыль. И насколько нужно увеличить продажи, что бы ее компенсировать.

И наоборот – как повышение цен увеличивает прибыль.)

Во второй месяц снова возникли обязательства по оплате накладных расходов и оплате процентов за кредит, как в предыдущем месяце.

Итак,

Отчет о доходах и расходах за второй месяц деятельности будет выглядеть так:

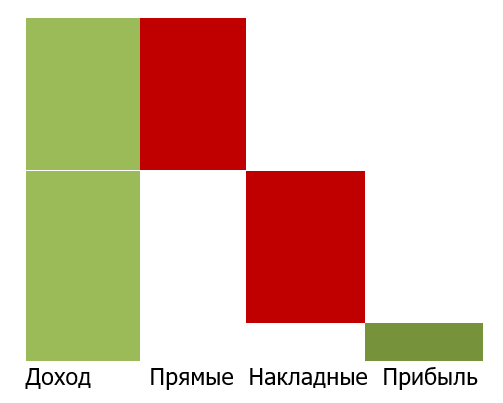

Доходы 650 000

Прямые расходы 500 000

Накладные расходы 65 000

Проценты 4 000

———————————————

Итого прибыль 81 000

По итогам второго месяца получена прибыль: 81 000 рублей, что наглядно можно отобразить на каскадной диаграмме

81 000 руб. прибыли второго месяца покроет убыток 69 000 руб. прошлого месяца.

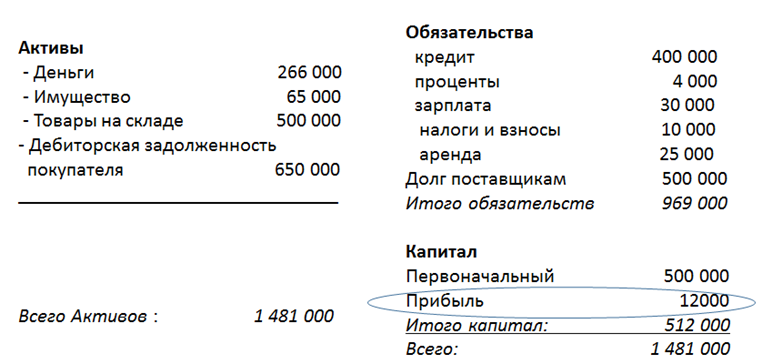

Состояние первоначального собственного капитала выросло на 12 000 рублей.

Связь собственного капитала с доходами и расходами можно отразить диаграммой :

И баланс на конец второго месяца будет выглядеть так:

Вы только что прошли сокращенную версию первого урока

из краткого толкового курса «Финансы для предпринимателя»,

специально разработанного для предпринимателей с целью быстрого практического обучения.

Давайте подведем итоги урока

Краткие итоги занятия:

1) Финансовый учет – это не только учет денег, а учет всех аспектов бизнеса в денежном выражении:

— денег и обязательств,

— товаров и имущества,

— капитала и доходов с расходами.

2) В бизнесе выделяют 3 вида действий:

— финансовая деятельность (получение и возврат кредитов, вложения и изъятия владельцев);

— капитальная (или инвестиционная) деятельность — деятельность по приобретению или созданию долгосрочных активов;

— текущая операционная деятельность.

3) Каждый предприниматель принимает решения и действует в цикле

ресурсы – действия – результаты

4) В учете два измерения:

— состояние (остаток, сальдо, баланс)

— изменения (обороты, доходы с расходами)

5) Состояние бизнеса определяется уравнением:

Активы — Обязательства = Капитал

Ресурсы принято называть Активами.

К Активам относятся деньги, товары на складе,

имущество и т.д.

Финансовые отношения бизнеса с окружающим миром определяются:

— расчетами с покупателями и заказчиками;

— расчетами с поставщиками и подрядчиками;

— расчетами с сотрудниками и расчеты по налогам

— расчетами по кредитам и займам

— расчетами с владельцами и учредителями.

Состояние расчетов называют Обязательствами.

Если наш бизнес должен кому-то другому, то это Кредиторские обязательства.

Если кто-то другой должен нашему бизнесу, то возникают Дебиторские обязательства.

Дебиторские обязательства причисляют к Активам.

Финансовые результаты действий в бизнесе – это ДОХОДЫ и РАСХОДЫ.

Доходы — финансовый результат, увеличивающий капитал. Доходы принимают к учету по методу начисления (изменение обязательств).

Расходы — финансовый результат, уменьшающий капитал. Возникают при изменении обязательств (аренда, зарплата) или при уменьшении активов (отгруженный товар).

Расходы по отношению к доходам подразделяются на прямые (переменные)

и накладные (постоянные).

Проценты за кредит относятся к прочим расходам.

Конечный финансовый результат – это разница между доходами и расходами. ПРИБЫЛЬ или УБЫТОК.

Это был первый урок курса.

Он сделан так, чтобы быстро и сразу ввести основные понятия, сформировать цельную картину финансового учета и показать изменения в динамике.

Если хотите уложить по полочкам данную тему, нажимайте оранжевую кнопку Продолжить здесь>>